![]()

フードバンクへ

2026.03.11 フードバンクへ食品を提供した場合の税制上の取扱いについて(周知依頼)

食品関連事業者 各位

このたび、消費者庁および農林水産省より、「フードバンクへ食品を提供した場合の税制上の取扱い」について周知依頼がありましたので、お知らせいたします。

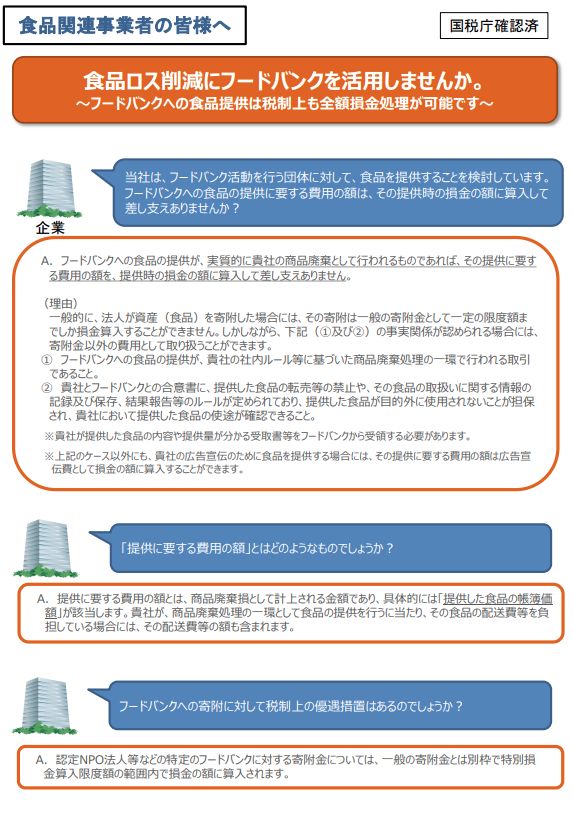

近年、物流費の高騰により、企業が食品ロス削減のためにフードバンクへ食品を提供する際、配送費等が大きな負担となるケースが指摘されています。

一般的に、法人が食品などの資産を寄附した場合、その寄附金は一定の限度額までしか損金算入できません。しかし、フードバンクへの食品提供が、実質的に商品廃棄の一環として行われるものである場合には、提供した食品の帳簿価額を提供時の損金として算入することが可能とされています。

また、商品廃棄等の一環として食品提供を行う際に企業が負担する配送費等についても、提供に要する費用として損金算入の対象に含まれるとされています。

食品関連事業者の皆様におかれましては、下記の関連ウェブページ等をご参照のうえ、制度のご理解と食品ロス削減への取組にご協力をお願いいたします。

▼国税庁

https://www.nta.go.jp/law/shitsugi/hojin/20/11.htm

▼農林水産省

https://www.maff.go.jp/j/shokusan/recycle/syoku_loss/attach/pdf/foodbank-65.pdf

【お問い合わせ先】

消費者庁 消費者教育推進課 食品ロス削減法制検討室

TEL:03-3507-8800

農林水産省 新事業・食品産業部 外食・食文化課

TEL:03-6744-2066